El año 2016 nos ha traído un giro de 180º en el mercado mayorista de electricidad. Aunque se venía avisando desde final de año, los precios del mes de Enero han sido mucho más baratos que el mes anterior.

Los precios de la primera semana de Enero (26,16 €/MWh) han sido menos de la mitad de la primera semana de Diciembre de 2015 (61,34 €/MWh). Para el total del mes la reducción ha sido de casi el 30% (36,53 frente a 50,62 €/MWh)

Estos 36,53 €/MWh antes referidos, aunque reducen ostensiblemente los 51,60 €/MWh de 2015, fueron superados por los 33,62 €/MWh de 2014

Hemos tenido en el mes, días y horas bastante baratos que no se recordaban desde el año 2014. Puedes encontrar más información al respecto usando el hashtag #ingestats

Para ver los datos usaremos el PBDF que proporciona Red Eléctrica a través de su web E-SIOS, programa de funcionamiento que sale a partir de las ofertas que casan en el pool, y el que determina el precio final de cada hora del día

Pondremos datos de la media diaria de los últimos Eneros, para que podamos comparar unos y otros

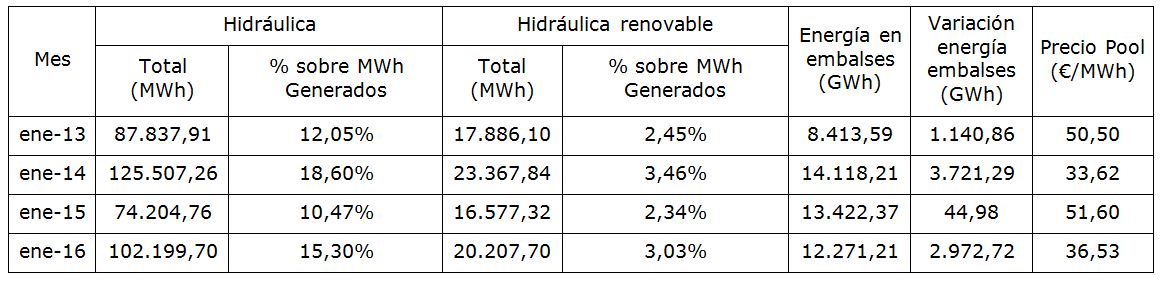

Energía hidráulica

Fuente: Programa PDBF España: Red Electica E-SIOS y Boletín hidrológico del Ministerio de Agricultura y Medio Ambiente

Fuente: Programa PDBF España: Red Electica E-SIOS y Boletín hidrológico del Ministerio de Agricultura y Medio Ambiente

Vemos en el cuadro las cantidades de energía generada por la turbinación de los embalses (hidráulica) y por las mini centrales instaladas (Hidráulica Renovable) y el peso de dichas cantidades sobre el total generado. Además incluimos datos de la energía embalsada (de media) en el mes y la variación de esa energía en los embalses

Podemos ver que los dos años más baratos la energía de tipo hidráulica ha generado más, motivado también por las copiosas lluvias registradas (variación energía embalses)

Se da la circunstancia además de que la lluvia acaecida no ha sido regular, si no que se ha concentrado en los primeros días del mes, obligando a turbinar más y a menor precio (por necesidad)

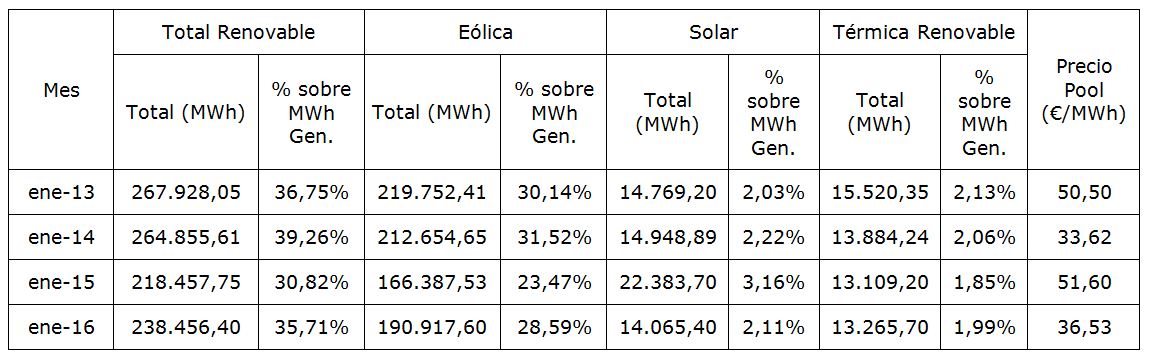

Energía Renovable

Fuente: Programa PDBF España: Red Electica E-SIOS

Fuente: Programa PDBF España: Red Electica E-SIOS

Ponemos aquí los datos de las energías renovables: eólica, solar y Térmica Renovable (biomasa principalmente). La columna Total Renovable se refiere a la suma de todas las anteriores más la hidráulica renovable que vimos en el cuadro anterior (excluimos la cogeneración, porque normalmente oferta más cara que las antes mencionadas)

Destacar que el año 2013 a pesar de ser el primero que más energía renovable aporta, es el segundo más caro. Esto viene motivado por dos cosas: en primer lugar la generación fue la más alta de los 4 años, lo que hace bajar el peso de la tecnología y en segundo lugar el 2013 no llovió mucho y los embalses estaban muy vacíos, por lo que soltaban el agua a precio de oro, subiendo el precio del «pool eléctrico»

La aportación más importante de la renovable, la energía eólica, aun siendo este año alta, está al 80-85% de los años 2013 y 2014

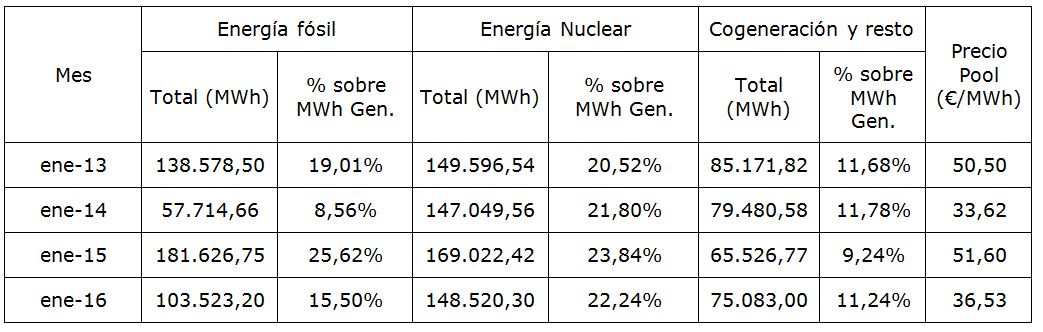

Otras Energías

Fuente: Programa PDBF España: Red Electica E-SIOS

Fuente: Programa PDBF España: Red Electica E-SIOS

Observamos en la tabla, la energía de origen fósil (Térmicas, ciclos combinados y fuel), la energía nuclear y la cogeneración

Como vemos, los años de mayor precio corresponden a datos de mayor aporte de energía de origen fósil, tanto en valores totales como relativos (% sobre generación). Se da la circunstancia además de que la bajada continuada del precio del petróleo y de otras comodities (C02, API 2) ha disminuido el coste de generación de las energías fósiles

La cogeneración tuvo una bajada en su generación motivada por el RD 413/2014, que limitaba los pagos de las primas, pero desde mediados de 2015 están aumentando la energía generada, entendemos que por una mejor gestión de las mismas

Curiosamente el Enero más caro de estos 4 ha sido el único que ha tenido todo el parque nuclear funcionando

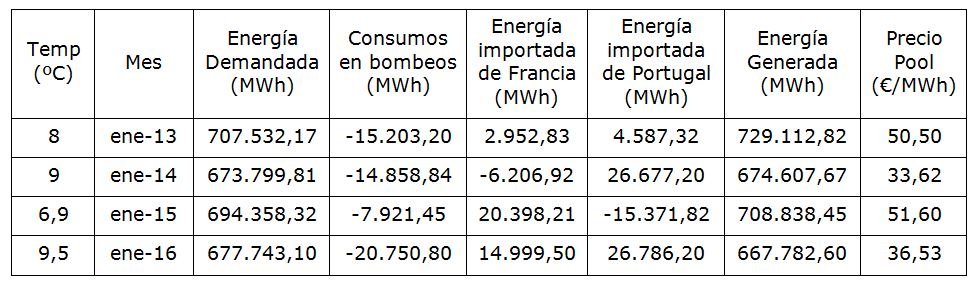

Energía demandada y Generada

Fuente: Programa PDBF España: Red Electica E-SIOS

Fuente: Programa PDBF España: Red Electica E-SIOS

Vemos en el cuadro la energía que han comprado las comercializadoras en sus ofertas de media todos los días de enero, evidentemente está en consonancia con la demanda real final. Como se observa la demanda de 2016 ha sido la más baja de estos 4 años, solo un 1% por encima del año 2014. La explicación se puede ver en la columna de Temp (temperatura media en el mes de la península), este mes ha sido el más cálido de los últimos años

La diferencia entre lo demandado por la península y lo generado en la misma, viene dado por los siguientes datos:

- Exportaciones a islas Baleares, Marruecos y Andorra, no tenidos en cuenta porque son poca cantidad y estables (3000, 7500-8000 y 900 MWh respectivamente)

- Consumos en bombeos: un mayor consumo, hace que sea necesario generar más, este 2016, motivado por precios bajos y niveles de embalses menores que otros años, ha sido el año con mayor cantidad de energía destinada a este fin

- Intercambio con Francia: la puesta en marcha de la nueva interconexión, ha permitido suavizar las posibles subidas de precio en los últimos 10 días de Enero, con un intercambio medio de más de 60.000 MWh diarios. El resto del mes, el país vecino se ha aprovechado de nosotros los días de mayor viento en España o cuando Francia tuvo una pequeña ola de frío

- Intercambio con Portugal: cabe indicar que a efectos de composición del pool Portugal y España son una sola unidad, pero los valores del intercambio del país vecino, nos dan una idea de cómo han generado ellos y como ha influido en el precio del pool

Lo primero q destacamos es que, el intercambio ha sido en sentido Portugal-España, lo mismo que ocurrió en Enero-14 con el pool muy barato. Si comparamos con el año pasado donde exportamos más de 15 GWh al día, vemos que la diferencia es de más de 41 GWh entre un año y otro.

Esta cantidad viene originada por la generación hidráulica de Portugal, quien aparte de “sufrir” lluvias intensas en cortos periodos de tiempo, también puede usar el agua que les llega desde España (vía Duero o Tajo por ejemplo) para generar electricidad. Además en casos puntuales (posibilidad de desbordamientos) a coste mucho menor

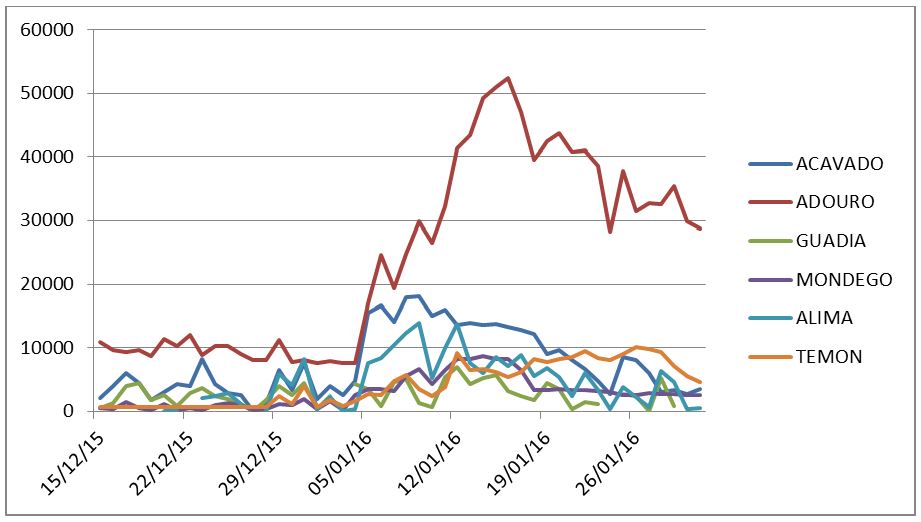

MWh programados por energía hidráulica Portuguesa desde 15/12/15 a 31/01/16. Fuente: Datos PDBF Portugal: REN (Redes Energéticas Nacionais)

MWh programados por energía hidráulica Portuguesa desde 15/12/15 a 31/01/16. Fuente: Datos PDBF Portugal: REN (Redes Energéticas Nacionais)

En la gráfica observamos las 6 unidades de programación portuguesa relativas al agua (puedes consultarlas aquí), y como han variado sus generaciones desde el 15/12/15 hasta ahora

Impresionante ver como ADOURO (Cuenca del Duero) ha pasado de unos 10.000 MWh diarios a picos de más de 50.000 MWh en menos de dos semanas

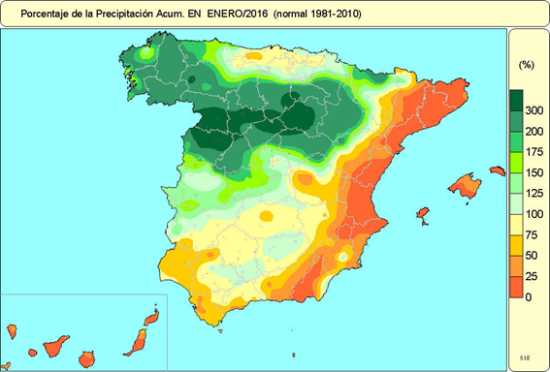

Si observan esta imagen de las lluvias suministrada por AEMET, vemos que la zona más oscura (mayor precipitación) corresponde precisamente con la cuenca del río Duero

Fuente: informe climático Enero de AEMET

Si a la energía demandada por comercializadora, le añadimos los intercambios mencionados obtenemos la energía generada, como vemos en el cuadro, 2016 se convierte en el mes en las que nuestros generadores menor cantidad han aportado, debido a la ayuda de Francia y, sobre todo, Portugal y a pesar del incremento de los bombeos. Generar menos energía, nos ayuda también a bajar el precio

En definitiva, aunque se ha publicado que el viento ha bajado el precio del pool este mes, y es cierto que ha ayudado, creemos que existen varios efectos, tan importantes (o más): muchas lluvias en corto periodo de tiempo, «apoyo» de Portugal y Francia durante el mes y baja demanda tanto en España, como en países adyacentes

¿Y a partir de ahora?

Pues según los futuros (cierre Meff 05/02/16) cerraremos el 2016 en 39,80 €/MWh, el precio más barato desde 2006 (37,01 €/MWh) y casi un 21% más barato que el año pasado (50,31 €/MWh).

Estas bajadas parecen motivadas por la brusca caída del petróleo el mes de Enero y por un pool muy barato en la actualidad; pero habrá que ver si se mantienen todo el año. Aunque Febrero será un mes incluso más barato que Enero, no creemos que los futuros vayan a convertirse en realidad. Si bien parece que vendrá un año más barato que el pasado la climatología también tendrá que decir algo al respecto

De todos modos si quieren saber que va a pasar, usen tuiter y sigan el hashtag #porrapool, ahí encontraran la respuesta