El mes de Julio de 2015 ha supuesto un hito en los precios del mercado spot de electricidad, desde comienzo de 2009, salvo el “mítico” diciembre de 2013, donde unas repentinas y sospechosas paradas de nucleares llevaron al pool a 63,64 €/MWh (motivo por el cual el gobierno actual suspendió las subastas CESUR) no se conocía un precio medio mensual tan alto 59,55 €/MWh

Precios fijados

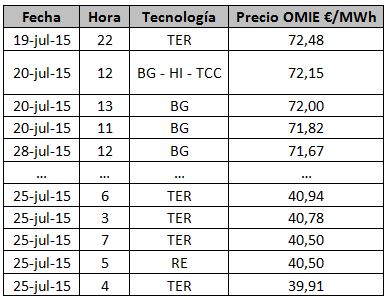

El precio del mercado mayorista se fija cada hora, en el mes de julio, se han fijado por tanto 744 precios, los máximos y mínimos precios registrados por hora han sido

En Tecnología vemos cual ha sido la que ha fijado el precio en esa hora (Datos: omie.es): TER (Térmica), BG(Bombeo Generación),HI(Hidráulica), TCC(Ciclo combinado) y RE (Renovable)

Curiosamente la más cara se fijó un domingo, y solo una bajó de 40 €/MWh

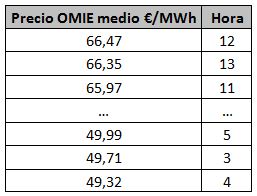

Como media las horas más caras y baratas han sido:

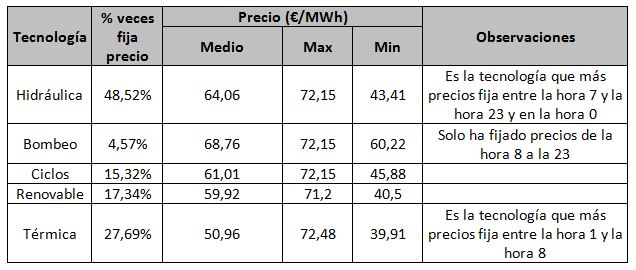

Como hemos comentado cada hora se fija un precio, mediante un mecanismo de casación marginalista, cubriendo la demanda que se necesita (que compran las comercializadoras, agentes de mercado, etc..) y que ofrecen los generadores, aunque las ofertas por hora OMIE no las publica hasta 90 días después (con unas hojas de cálculo que requieren de descifrado) sí que publica sobre la marcha que tecnología ha fijado el precio, entrando la última. Conviene analizar estos datos en las horas de julio, porque curiosamente la tecnología que ha fijado más horas y más cara es la hidráulica:

En la columna precio vemos el precio medio de esas ofertas ganadoras, el precio máximo que ha llegado a ofertar y el precio mínimo (puede ocurrir que varias tecnologías fijen a la vez el precio)

La tecnología de bombeo y la hidráulica son similares, salvo que la primera dispone de sistema de bombeo, para en horas baratas (de noche generalmente) “subir” el agua que turbinan posteriormente

Es curioso que la hidráulica a pesar de contar la mayoría de los casos con instalaciones pagadas por el estado (embalses) y de tener unos costes de generación muy bajos (para generar solo deben de abrir la compuerta) sea la que mayores precio fije (solo superada por el bombeo, que debe de gastar algo más en subir el gua), además, es la tecnología que fija más horas a pesar de que sea de las que menos peso han tenido en el programa base de funcionamiento (PBF)

Estos precios se promedian para cada día, obteniendo el precio medio diario (cuyas estimaciones se pueden seguir en tuiter usando el hashtag #porrapool), respecto a los días, los 3 más caros y más baratos han sido

MWh generados

Para analizar lo que ha pasado en el mes de julio de 2015, usaremos datos del PBF antes mencionado (que es sobre el que se obtiene el precio final de OMIE).

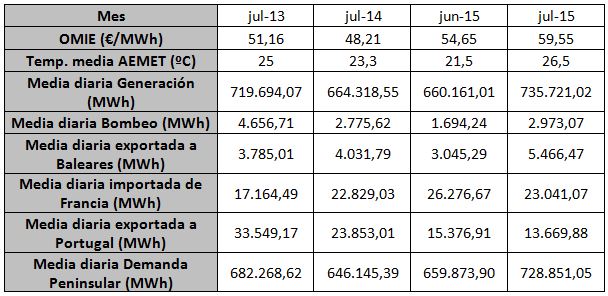

Veamos en primer lugar los MWh que se han generado en España que dependerán de la demanda peninsular, el intercambio hacia Baleares, los intercambios internacionales ( Francia, Portugal, Marruecos y Andorra) y los bombeos realizados por las centrales hidráulicas. Incluiremos también los datos del mes pasado y de los meses de Julio de los dos últimos años

Los datos más significativos son los siguientes:

- La demanda peninsular y la generación han aumentado en más de un 10% respecto al mes anterior y al mismo periodo de 2014, debido básicamente a la ola de calor que asoló España durante el mes de Julio (hemos añadido la tempertatura media del mes que publica Aemet), y en parte a la mejoría de España tras los últimos años de crisis (aún debe publicar REE la influencia de este factor). Este incremento teniendo en cuenta que las energías más baratas (renovables y nuclear) son prácticamente fijas, hace que tecnologías más caras y más moldeables en su producción tengan que entrar a producir para satisfacer la demanda

- El resto de factores que influyen en la generación lo ha hecho en menor medida

- La exportación a Baleares ha aumentado bastante respecto al año pasado (un 35%)

- El aporte de Francia está en la línea de otros años, aunque se esperaba más a comienzo de año tras la “inauguración” en Febrero del nuevo cable para intercambio de electricidad con el país vecino, que duplicaba el intercambio actual (1.400 MW)

- El intercambio con Portugal ha disminuido bastante, aunque esto influye poco al ser el mercado integrado entre ambos países

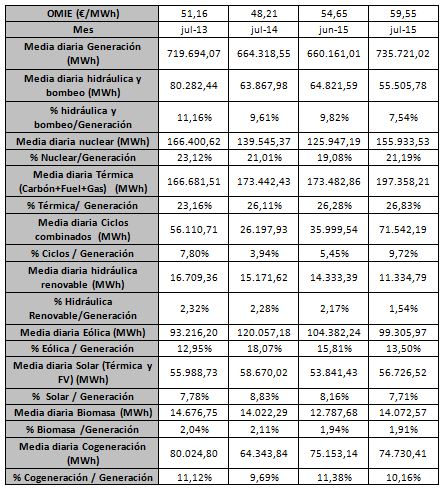

A continuación, desglosaremos los MWh generados por tecnologías, y veremos tanto la cantidad de MWh generados, y, sobre todo el peso (porcentaje) que ha tenido la tecnología sobre la generación total.

Observemos los factores determinantes del mes que nos han llevado al precio tan elevado:

- La energía hidráulica y de bombeo ha entrado menos que nunca, debido básicamente a que no hemos tenido un año muy húmedo, esta entra poco y a precio caro. Para que nos hagamos una idea la energía eléctrica embalsada ha pasado de 15.440,74 Gwh a 31/07/14 a 13.441,01 a 31/07/15 (datos del boletín hidráulico emitido por el Ministerio de Agricultura, Alimentación y Medio Ambiente)

- La energía nuclear aunque ha aumentado en valor absoluto su generación (menos paradas por mantenimiento este mes) porcentualmente aporta casi lo mismo que en julio-14, y pierde dos puntos respecto a julio-13 donde ayudaron a mantener el precio más bajo

- La energía térmica ha aportado un 14% más que en julio del año pasado, aunque el peso en el mix de generación se mantiene

- Los ciclos combinados han sido los ganadores del mes, han aportado 2,73 veces más que en julio -14 y el doble que en junio-15. El peso en este mes ha pasado de un 3,94 en julio del 2014 a casi un 10 este mes pasado

- La hidráulica renovable (mini centrales en ríos básicamente) ha bajado bastante, debido al año seco que comentábamos. Aunque no es una tecnología que aporte cantidad, este bajada perjudica al pool

- La energía eólica, se ha mantenido en términos absolutos como eh junio-15 pero ha bajado un 17,5% respecto al año pasado. Su peso en el mix del programa base ha pasado del 18,5% en julio-14 al 13,50 en este mes

- La energía solar ha bajado algo respecto al año pasado (debido a la caída de rendimiento de las instalaciones fotovoltaicas con la temperatura elevada), pero lo peor, como en el resto de casos ha sido la bajada de peso por la excesiva demanda

- La térmica generada mediante biomasa, no ha presentado casi variación en términos absolutos

- La cogeneración tras una bajada en 2014 parece remontar algo el vuelo, imaginamos que por los precios atractivos y porque tras el impacto inicial del real decreto del año pasado se están volviendo a enganchar algunas instalaciones que antes no lo hacían

Estos son los factores que creemos que han influido en el elevadísimo pool de Julio, lo que no podemos es medir estos efectos cuantitativamente para saber si los cambios que se han producido justifican los 11,34 € de subida por cada MWh producido en julio-15 respecto a Julio-14 o bien estamos hablando de una conspiración del oligopolio para que paguemos más, eso lo dejamos a su elección