En diciembre de 2016 se produjo un punto de inflexión en el mercado mayorista de electricidad. 2016 fue año de precios bajos tanto en mercado spot como el mercado a plazo. Después de un 2015 caro, pensabamos que ya no volveríamos a tener precios altos.

Nos equivocamos. Durante los meses de diciembre (y sobre todo) enero de 2017 vivimos unas jornadas de infarto en el mercado mayorista. Nuestros amigos del Periódico de la Energía nos pidieron un análisis de la situación que plasmamos en este artículo.

Es historia, pero el análisis es minucioso y profesional. Espero que lo disfruten.

El comienzo del año 2017 nos está trayendo unos precios del mercado spot de electricidad muy elevados. Estos precios no se veían en OMIE desde diciembre de 2013, cuando se superaron los 90 €/MWh

Este principio de año está batiendo los precios caros que tuvimos a finales de 2016. Al contrario que el año pasado cuando los precio bajaron debido a las fuertes lluvias de la primera mitad de Enero

Las razones, ya argumentadas en distintos artículos y de manera oficiosa por el ministerio, son las siguientes

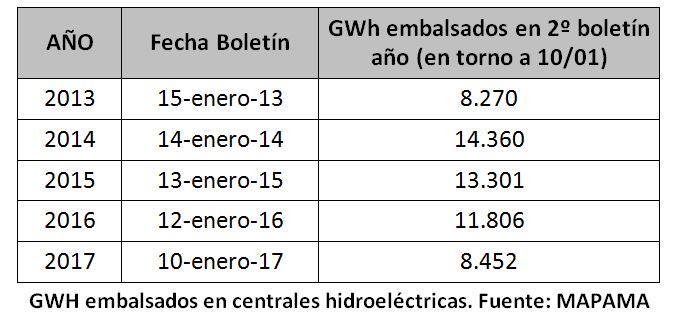

1.-Escasez de lluvias. Cada vez tenemos menos agua embalsada y las centrales hidroeléctricas ofertan a precios más caros (por aquello del coste de oportunidad) Observen el estado de los embalses en el segundo boletín del año

Para aquellas que tienen posibilidad de bombeo, los precios caros de mercado incrementan el coste de bombeos (hora más barata este 2017 42,34 €/MWh) por lo que la energía “almacenada” sea más cara y deban ofertar a precios más elevados

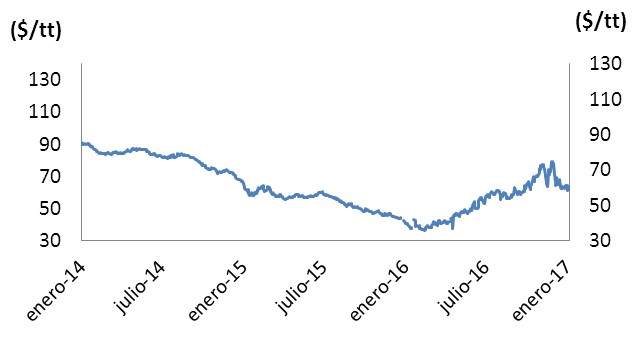

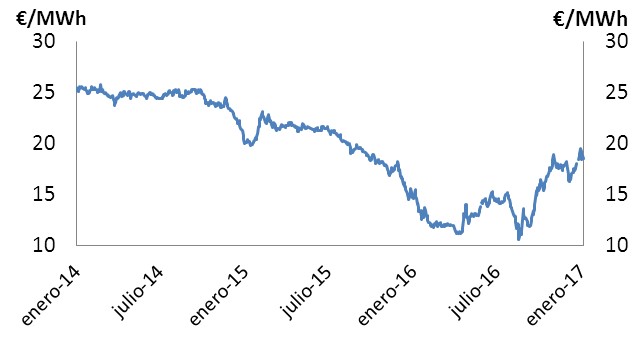

2.-Incremento de materias primas en el segundo semestre de 2016. Reflejados en los siguientes gráficos obtenidos de la web de la Asociación de Empresas con gran consumo de energía

Evolución del precio del carbón

Evolución del precio del gas natural

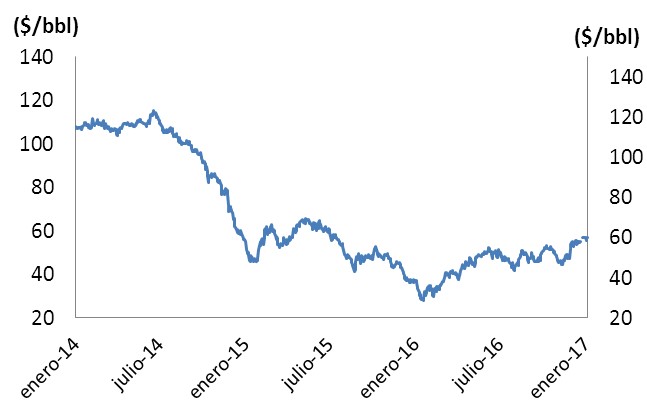

Evolución del precio de Brent

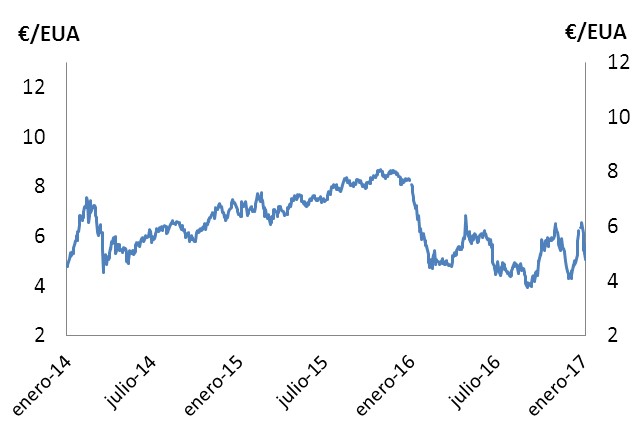

Evolución precio tonelada de CO2

Evolución Tipo de cambio $/€

Los contratos de gas (ciclos combinados) suelen estar indexados a medias móviles a 3, 6, 9 meses de los datos anteriores. Los contratos de carbón están indexados al API2

La subida de materias primas observada ha incrementado los costes de las centrales térmicas. Este incremento hace que estas oferten más caro (como mínimo la subida de las materias).

Puestos en contacto con un trader de ciclo nos indica que su subida en las ofertas del mes son de 1 € aproximadamente. Obviamente cada ciclo opera de una manera y la influencia no es igual en todos

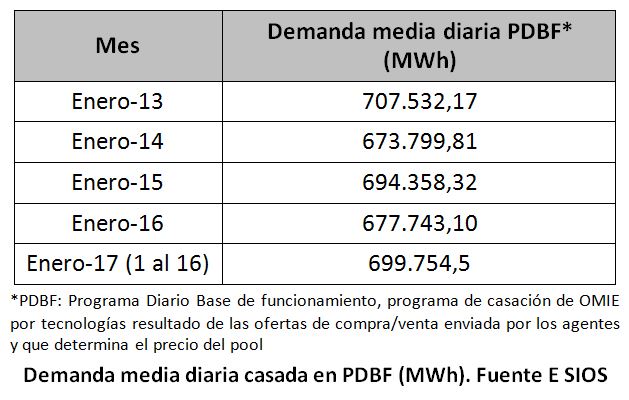

3.-Demanda elevada, motivada por la ola de frío que entró al comienzo del año. En la siguiente tabla vemos la demanda media diaria de los pasados meses de enero, comprada con la demanda de los 16 primeros días de este año.

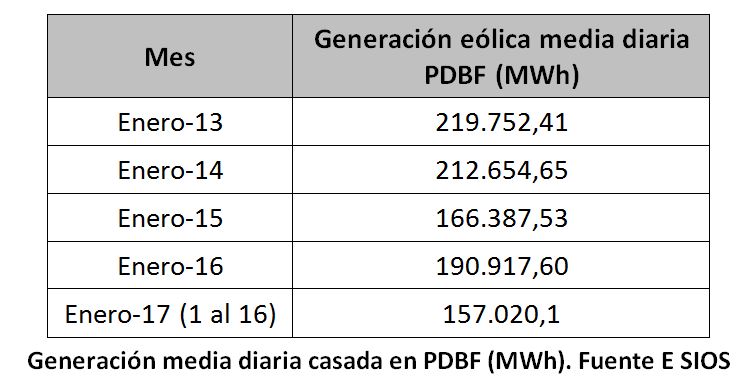

4.-Poca generación eólica los primeros días de Enero. Si bien ahora se ha recuperado un poco, la media de estos 16 días ha sido la menor de estos últimos años

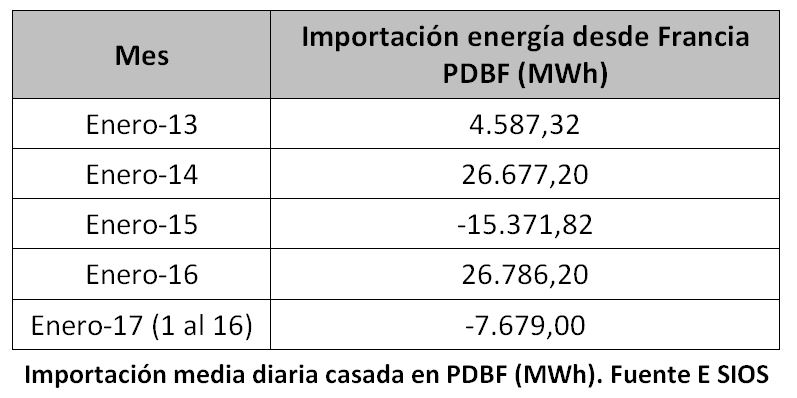

5.- Reducción de las importaciones con Francia. Los altos precios en el país vecino, alta demanda y menor producción nuclear, han invertido el sentido de los intercambios, obligándonos a generar más y a subir precios

Aunque todos esos factores nos llevan al alza en precios, lo que está ocurriendo desde comienzo de año, sobre todo desde el lunes 09/01 está siendo anómalo

Nuestros modelos de predicción de precios (sigan el hashtag #PorraPool en Twitter) tienen en cuenta los datos reflejados anteriormente. Sin embargo, los precios que arroja el modelo son inferiores a los reales (En contra de lo ocurrido en diciembre 2016, donde la escalada de precios era más comedida y estaba justificada)

Veamos que ha ocurrido de diciembre a hoy:

Esta semana la energía que los ciclos combinados han casado en el pool ha sido bastante menor que la que casaban en diciembre. También se aprecia una bajada entre la energía de ciclos casada la segunda semana de enero con respecto a la primera.

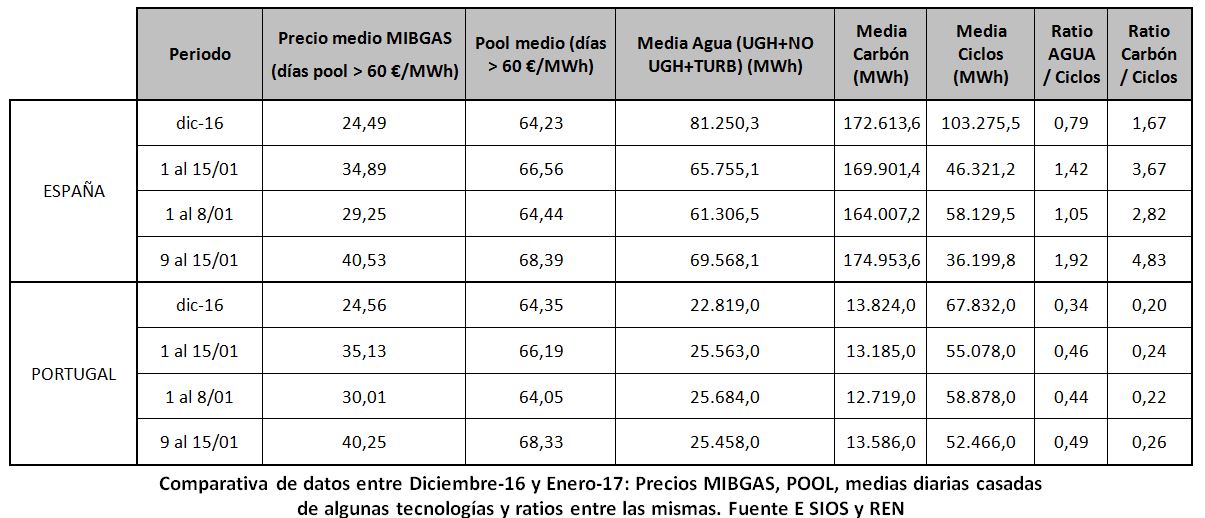

En esta tabla mostramos para días con pool mayor de 60 €/MWh la media que distintas tecnologías han casado en el PDBF, y el ratio entre lo aportado por los ciclos respecto al agua y al carbón. Incluimos también Portugal al ser el pool un mercado único y ponemos además el precio de MIBGAS al ser un factor que entendemos clave en la situación

Observamos que cuando el precio de MIBGAS sube mucho, los ciclos entran mucho menos y los ratios entre ciclos y Agua o Carbón aumentan significativamente (sobre todo en España).

Esta fuerte subida de MIBGAS se ha producido en Enero, siendo más acusada la segunda semana del año.

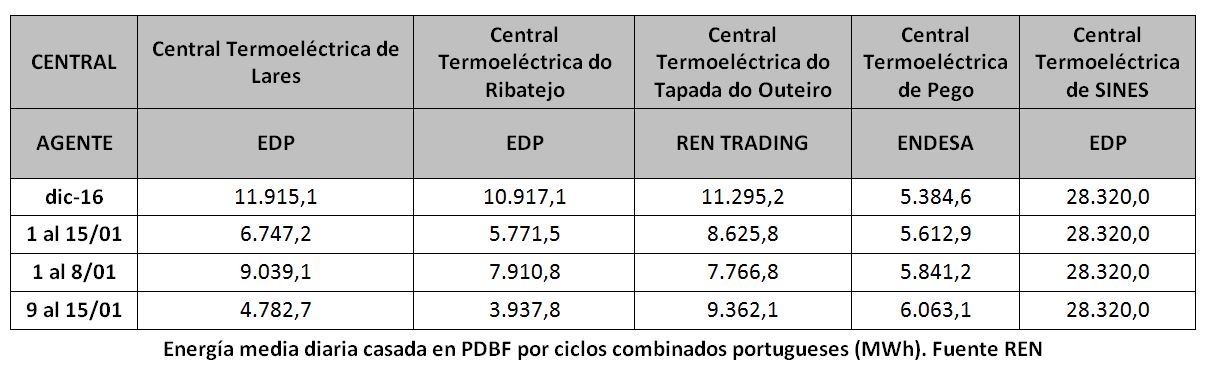

Como Portugal segrega su PDBF por Unidades, podemos ver como se han comportado sus 5 ciclos (en España debemos esperar 90 días para tener esta información)

En la tabla observamos que la producción de los ciclos gestionados por REN TRADING y ENDESA permanece constante, mientras que algunos de EDP que han bajado su aportación casi a la tercera parte. Todo ello coincidiendo con la subida de MIBGAS desde el 09/01.

Para conocer las ofertas hechas por los ciclos en España hará falta esperar a que se publiquen datos del i90 de e sios y la curva_pbc_uof de OMIE (en 90 días se publican las ofertas lanzadas al mercado por los participantes)

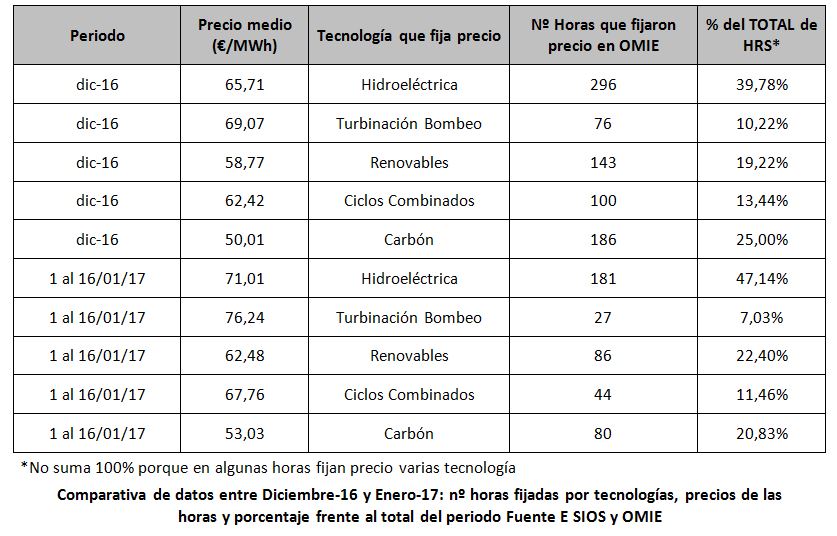

En el momento que los ciclos combinados no casan en mercado, estos son desplazados por otras tecnologías, como la hidroeléctrica, que fijan el precio más horas y a mayor precio, como podemos ver en la siguiente tabla:

Ante estos datos, se ha desatado la rumorología: Los ciclos están revendiendo su gas en MIBGAS, porque es más rentable que operar, los ciclos no están entrando para subir el precio del pool…

Desconocemos la verdadera razón, pero lo que es cierto es que la aportación de los ciclos combinados al mercado mayorista ha disminuido considerablemente coincidiendo con la subida de precios de MIBGAS y que necesitamos que el regulador investigue las causas.

Señores de la CNMC, estamos esperando